- Crise vs Trade: Negociao online em uma crise global

- Como Coronavrus afetar a Bolsa de Valores e economia no Pas?

- Investimentos para os dias atuais

- O Barato Pode Sair Caro!

- Hedge e Operaes de Long & Short

- Banco Central divulga projeto de lei para modernizar e simplificar o mercado de cmbio

- O Mercado de Aes e as Regras do Jogo

- Comprar e Vender Aes como a Hiena e a Serpente

- Agenda de Palestas gratuitas em Brasilia sobre investimentos

- Protegendo as Aes com Long & Short

- Lanando Opes para Venda Coberta nas Retraes de Preo

- Obedecendo a Tendncia e Alinhando os Grficos

- Os melhores aliados dos comerciantes online

- Dicas inteligentes para investimentos e poupanas com oramento reduzido

- 5 opes de investimentos para quem tem perfil arrojado

- Vale a pena investir em opes binrias e criptomoedas em 2019?

- Como negociar opes binrias?

- A crise financeira na vida do jovem brasileiro

- Proteo Contra Crise Financeira

- As diferenas entre aes e opes binrias

A percepo que se tem de que nas Bolsas de Valores no necessrio aplicar nenhuma estratgia, no necessrio nenhum conhecimento. Basta comprar o ndice, ou os principais componentes do ndice, ou uma seleo aleatria dos principais componentes do ndice, ou alguma seleo arbitrria dos componentes do ndice, e aguardar alguns anos ou dcadas, para obter algum lucro. Algumas pessoas podem se iludir com a ideia de que fazendo uma seleo criteriosa, conseguiro um ganho substancialmente maior que o crescimento do ndice, mas, na verdade, cerca de metade das pessoas que tentam selecionar seu portfolio consegue um pouco mais que o ndice, enquanto a outra metade fica abaixo do ndice. Em mdia, empatam com o ndice, e o fato de alguns ficarem um pouco acima ou um pouco abaixo est muito mais relacionado sorte/azar do que ao fato de terem adotado bons critrios na seleo de seus ativos.

Quando tentam fazer vrias operaes de compra e venda, em vez de simplesmente comprar e segurar, acabam perdendo muito mais em cada operao, com corretagens, spreads, emolumentos, custdia, liquidao, e ficam muito abaixo do ndice. Quanto maior o nmero de operaes que realizam, pior a performance. Na maioria dos casos, no adianta tentar escolher o momento de entrar ou de sair em cada operao, nem adianta tentar selecionar as aes que se acredita que tenham maiores probabilidades de subir. Estas escolhas acabam se mostrando equivalentes a escolhas aleatrias, ou at piores.

So raros os casos de investidores como Soros, que fazem vrias operaes relativamente curtas e mesmo assim ficam positivos, e ainda por cima ficam bastante acima do ndice. Ou como Buffett, que conseguem selecionar aes que realmente superam o ndice a longo prazo.

H alguns anos, pouco antes de o Real se valorizar em relao ao Dlar, Buffett ganhou bastante dinheiro apostando no Real contra o Dlar. Um investidor como Buffett, que consegue realmente selecionar instrumentos financeiros com melhores perspectivas de valorizao, pode operar indiferentemente comprando e vendendo, tanto nas Bolsas quanto em Forex. Mas para a esmagadora maioria dos investidores, que dependem de ser arrastados pela correnteza num movimento ascendente para que ganhem algo, desvantajoso aplicar em Forex, porque diferentemente das bolsas, as cotaes das divisas no apresentam uma tendncia de crescimento a longo prazo, logo no faz sentido Buy&Hold em Forex. Se considerar o DJI nominal desde 1976, subiu de 1.000 para 16.000. Se considerar a Libra Esterlina cotada pelo Dlar, em 1976 estava em 1,60 e agora est em 1,65, depois de ter oscilado at quase 2,5 para cima e quase 1,0 para baixo. Ou seja, praticamente no houve variao num perodo de quase 40 anos, enquanto o DJI aumentou 1.500% neste mesmo perodo. Se considerar a Libra Esterlina desde 1915, temos uma variao de 4,03 para 1,65, com desvalorizao 59,06% em 99 anos, enquanto o DJI subiu de 54,63 para 16.331,05, uma valorizao de 29.793,92% no mesmo perodo de 99 anos. A pequena variao em GBPUSD pode ser interpretada como flutuao ou como uma pequena desvalorizao permanente, enquanto a valorizao do DJI de quase 30.000% representa claramente um aumento. E mesmo que tenha ocorrido uma desvalorizao permanente em GBPUSD, em 1915 no era possvel saber se o correto seria comprar GBPUSD ou comprar USDGBP, mas era possvel saber que no caso do DJI deveria comprar para que valorizasse no longo prazo. Portanto o conhecimento de que GBPUSD se desvalorizou um conhecimento post facto em 2014, mas era desconhecido em 1915, portanto no havia como tomar uma deciso em 1915 que possibilitasse obter lucros negociando GBPUSD naquela poca, ao o que o conhecimento de que o DJI se valorizaria nas dcadas seguintes era quase certo, portanto mesmo em 1915 era possvel decidir comprar DJI visando lucro a longo prazo.

Esta maior dificuldade de ganhar em Forex faz com que este mercado atraia alguns perfis de investidores, mas afaste outros. Por exemplo:

Grandes bancos de investimentos e bancos centrais, que operam com a finalidade de interferir nas cotaes naturais das moedas de seus respectivos pases, ou fazer hedging. Estas instituies no visam propriamente o lucro, como meta principal, mas sim a conteno na desvalorizao de sua moeda, a proteo contra fortes variaes nas cotaes das divisas e outras finalidades similares.

Traders que utilizam estratgias verdadeiramente eficientes, que no dependem de que o Mercado suba para que tenham lucro. Representam uma nfima parcela neste Mercado, talvez com menos de 5 pessoas no mundo que se enquadram neste perfil. Para eles, o Forex pode ser at melhor que as Bolsas, devido maior liquidez e facilidade para operar long e short (comprando ou vendendo). No Brasil, por exemplo, as vendas a descoberto so onerosas e burocrticas, e at poucos anos atrs nem sequer podiam ser realizadas via home broker. Essa dificuldade se deve ao fato de envolver um processo de locao de aes, que so vendidas, e depois so recompradas para serem devolvidas ao locador. No Forex no assim. A compra de EURUSD equivale venda de USDEUR, no requer locao, no envolve taxas adicionais, e comprar to simples quanto vender.

Traders que utilizam estratgias ineficientes, mas acreditam que sejam eficientes. Numericamente estes constituem a esmagadora maioria dos investidores tanto em Forex quanto nas bolsas, porm se operarem nas Bolsas, exclusivamente no lado comprador, acabam sendo arrastados para cima pela correnteza. Mas ao operar no Forex, suas estratgias acabam sendo submetidas prova, e acabam se frustrando com os resultados. Entram no Forex seduzidos pela iluso de lucros fceis e imensos, chegam a este Mercado completamente despreparados e sem a menor possibilidade de obter qualquer lucro. Geralmente perdem tudo ou quase tudo em poucos meses ou dias. Em alguns casos, so pessoas inteligentes e instrudas, mas que subestimam a dificuldade e a complexidade do Mercado Financeiro. Em outros casos, tomaram conhecimento sobre Forex em algum site que prometia lucros exorbitantes e caram no conto da galinha dos ovos de ouro.

Estes so os 3 perfis que se sentem atrados pelo Forex. E o perfil que repele o Forex constitudo principalmente por investidores fundamentalistas, que compreendem melhor as dificuldades inerentes ao Mercado do que os analistas tcnicos, e acabam optando por investir com objetivos modestos, de empatar com o ndice ou ficar um pouco acima. Como no Forex isso equivaleria a ter lucro 0, acabam evitando este Mercado e investindo nas bolsas, nas quais o ndice sobe a longo prazo. Geralmente praticam Buy&Hold de aes selecionadas e acabam obtendo, em mdia, mesmo desempenho do ndice, algumas vezes ficando um pouco acima, outras vezes um pouco abaixo. como um conhecido comentou certa vez num artigo “O jogo do perdedor”, em que ele descrevia como um jogador de tnis pode vencer um oponente mais forte, simplesmente no tentando fazer jogadas espetaculares, e deixando que o outro erre ao tentar fazer grandes jogadas.

Ao investir em aes, se a pessoa tiver humildade e se resignar a fazer o “jogo do perdedor”, limitando-se a comprar o ndice e segurar, ela no vai perder muito a curto prazo e ainda poder ter ganhos consistentes a longo prazo. Porm se ela ficar tentando acertar os momentos de comprar e vender, e ficar tentando escolher as aes que vo subir, o resultado ser desastroso, exceto se a pessoa for de fato um Boris Becker.

Este perfil de investidor que prefere as Bolsas em lugar do Forex, acredita que consegue obter lucros de uma maneira to fcil quanto plantar dinheiro no quintal e aguardar crescer. Mas at que ponto isso verdade?

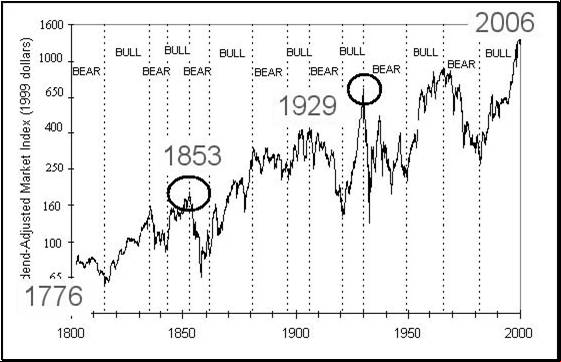

Embora o ndice Dow Jones tenha sido criado em 1896 e a Bolsa de Nova Iorque tenha sido fundada em 1792, existem registros sobre negociaes de valores mobilirios nos Estados Unidos desde 1776, que podem ser utilizados como parmetros para representar o DJI desde muito tempo antes que este ndice existisse. O mesmo se aplica Bolsa de Londres, que foi fundada em 1801, mas h registros de cotaes desde 1697, e informaes sobre preos de commodities desde 1285.

Se descontar a inflao nos Estados Unidos, o DJI teve um crescimento real de 1,46% ao ano desde 1776 at 2006. O grfico mostra a histria do DJI corrigido pela inflao. Se considerar o IBOV corrigido pela inflao no Brasil, o resultado semelhante, exceto por ter histrico muito mais curto (com incio em 1968), de modo que alguns eventos raros no chegaram a ocorrer nenhuma vez, como a quebra da bolsa de Nova Iorque de 1929, e a distribuio de frequncia de eventos raros pode apresentar anomalias locais. Mas, em geral, o ritmo de crescimento do IBOV a longo prazo, descontando a inflao do Brasil, fica basicamente igual ao crescimento do DJI descontando a inflao dos EUA.

Como o histrico que temos do DJI mais longo, portanto mais isotrpico e mais homogneo, tomaremos o DJI como referncia. Isso nos leva a concluir que o crescimento real do ndice algo em torno de 1,5% ao ano. Alm disso, algumas empresas pagam dividendos, outras no, sendo que aquelas que pagam dividendos esto subtraindo parte do lucro que poderia ser reaplicado e, com isso, esto deixando de crescer. Portanto no razovel selecionar empresas com base no quanto elas pagam de dividendos, j que os “ganhos” com dividendos esto na verdade saindo do crescimento da empresa e da valorizao das aes. Neste artigo, discuto a problemtica dos dividendos:http://www.saturnov.com/artigos/187-a-ilusao-dos-dividendos. O que se observa que uma empresa que esteve pagando altos dividendos nos ltimos anos, tende a reduzir estes pagamentos ou tende a reduzir seu ritmo de crescimento nos anos seguintes. Logo, tentar ganhar por meio da seleo de pagadoras de altos dividendos no ado recente, resultar na compra de empresas que no apresentaro boa valorizao das aes nos prximos anos ou pagaro menos dividendos nos prximos anos.

Se no houver tentativas de adivinhar as empresas que produziro maiores ganhos e simplesmente comprar as componentes do ndice, e somar os dividendos das empresas que pagam dividendos, o ganho anual mdio real, somando o crescimento com os dividendos valorizao anual mdia de 1,5%, chega-se a um lucro anual real entre 2,5% e 3,5% ao ano. Ao descontar spreads, corretagens, emolumentos, custdia, liquidao, ainda fica perto de 2% a 3% ao ano. timo! Isso no muito, mas melhor que nada. Alm disso, a poupana, desde 1965, apresenta uma perda acumulada mdia de 0,6% ao ano em relao inflao. Algum que tivesse comeado a aplicar na poupana em 1965, teria atualmente acumulado cerca de 28% de prejuzo no poder de compra. Ento ter um rendimento real de 2% a 3% ao ano acima da inflao bom negcio?

A resposta : no. Se comparar Buy&Holdcom outras alternativas, como poupana, CDBs e ttulos do tesouro, levando em conta tambm os riscos de calote do governo nos casos de ttulos de crdito, ento o Buy&Hold realmente uma das melhores opes. Mas isso no significa que produz ganhos reais, porque h mais um fator importante que precisa ser considerado: os impostos. A cobrana de impostos feita sobre os ganhos nominais (sem descontar a inflao), no sobre os ganhos reais. Por exemplo: Voc investe $ 100.000, ganha 5% no ano, houve 7% de inflao, portanto voc perdeu, mas mesmo assim voc tem que pagar imposto sobre os 5% de lucro nominal!Este feito mais grave em perodos de hiperinflao, portanto traz mais problemas no Brasil do que em pases com Economia mais estvel. A cobrana de imposto sobre ganhos nominais corri praticamente todo o lucro, deixando o ganho real a longo prazo abaixo de 0 no Brasil, ou seja, na verdade a prtica de Buy&Hold resulta em perdas a longo prazo. Mas so perdas pequenas, e acaba sendo menos ruim do que deixar o dinheiro parado. Tambm menos ruim do que tentar usar anlise tcnica e perder muito, e muito rpido.

Isso o que se pode efetivamente esperar com Buy&Hold do ndice a longo prazo. A curto prazo, a pessoa pode ar por uma crise como a de 1999-2000, com queda de 70%, e ainda hoje no voltou acima de 50%. J se aram 15 anos e ainda no foi recuperado nem metade do prejuzo, com expectativa de que daqui a mais 40 anos o poder de compra volte quase ao patamar de antes das perdas sofridas em 1999.

Portanto a crena em que Buy&Hold seja lucrativo a longo prazo e seja seguro a curto e mdio prazo no encontra e nos fatos, quando se leva em considerao a inflao e os impostos que incidem sobre os ganhos nominais. Ganhar com Buy&Hold um mito. Pode ser um mito mais sofisticado e mais prximo da verdade do que os mitos de ganhar com poupana ou ganhar com imveis, mas ainda assim no reflete a realidade.

Por Hindemburg Melo Jr.

www.saturnov.com

| Seu nome: | |

| Seu E-mail: | |

| Nome do seu amigo: | |

| E-mail do seu amigo: | |

| Sua mensagem (opcional): | |

Ou seja, na "mdia", tudo "mediocre"